山西省长期护理保险试点筹资模式比较研究

——以临汾、晋城为例

2026年04月29日

字数:3213

人口老龄化程度持续加深,使得老年群体长期照护需求快速增长,构建长期护理保险制度成为健全社会保障体系、缓解家庭照护压力的重要路径。山西省作为长期护理保险试点区域,临汾为省级试点、晋城为国家级试点,两地分别采用定额筹资与费率筹资模式,形成了差异化实践样本。本文以两地试点为研究对象,运用比较分析与数据测算方法,探究不同筹资模式对基金运行效率与可持续性的影响。研究显示,临汾定额制实施成本低、便于落地推广,基金运行整体稳定;晋城费率制更能体现公平性与共济性,基金保障能力更强。本文结合山西省试点工作中的短板,提出优化筹资机制、统一制度框架、完善基金管理等对策,为山西省长期护理保险制度全域统筹与长效发展提供参考。

一、绪论

(一)研究背景

老龄化程度不断提升,使得失能老人照护问题成为社会关注的重点。“一人失能,全家承压”,直观反映出当前家庭照护所面临的现实困境。预计到2025年末,山西省60岁及以上老年人口占比将达到23.5%,其中失能老人约占10.8%,照护服务需求规模持续扩大。在家庭照护能力不断减弱、基本医疗保险难以覆盖全部护理支出的情况下,推行长期护理保险制度,成为应对老龄化挑战、保障民生福祉的关键举措。自2016年国家启动长期护理保险试点以来,各地结合实际形成了多样化的试点模式。

山西省作为中部地区老龄化水平较高的省份,加快推进长期护理保险建设具有现实紧迫性。省内两大试点城市形成鲜明对比:临汾作为省级试点执行定额筹资,晋城作为国家级试点采用费率筹资。对两种模式进行系统比较,能够总结实践经验、剖析运行问题,为山西省完善长期护理保险政策提供实践支撑。

(二)国内外研究现状

德国、日本等国家长期护理保险体系相对成熟,以社会保险模式为主,筹资标准与收入水平相关,强调政府、单位与个人共同承担责任;美国则以商业保险为主体,政府提供兜底性保障。这些国际经验虽具有一定借鉴价值,但与我国经济社会条件存在差异。

国内学者针对长期护理保险筹资模式已开展大量研究。东部发达省份多采用0.2%至0.3%的费率制,基金可持续水平普遍较高;中西部部分地区采用定额制,基金运行压力相对更大。已有研究普遍认为,定额制简便易行、适合初期试点,费率制公平性更强、更利于长期发展。但针对山西省内两种试点模式的实证对比研究较少,缺少基金运行数据支撑,本文基于这一研究缺口展开分析。

(三)研究意义与方法

本文在理论层面丰富了中西部地区长期护理保险筹资机制的案例研究,在实践层面为山西省统一试点政策、提升基金管理水平提供参考。研究主要采用文献研究、比较分析、案例分析与数据测算等方法,结合公开数据对临汾、晋城两地试点情况进行系统对比。

二、相关概念与实施现状

(一)核心概念界定

长期护理保险主要面向因年老、疾病或伤残导致生活无法自理的群体,为其基本生活照料与医疗护理支出提供保障,是社会保障体系的重要组成部分,被称作社保“第六险”。它与基本医保、养老保险相互补充,可承担失能人员日常护理费用的八成以上。

筹资模式是长期护理保险制度的核心。定额制按照固定标准缴费,与个人收入无关,实施流程简单;费率制按照工资基数的一定比例缴费,与收入挂钩,更能体现社会保险的公平性与互助共济特点。

(二)国内长护险试点发展概况

截至2026年,全国长期护理保险试点范围持续扩大,山东、浙江、江苏等省份已实现全省统筹。在筹资方式上,经济发达地区多采用费率制,中西部地区试点初期多以定额制为主。整体来看,全国试点逐步形成职工优先、城乡逐步覆盖、筹资渠道多元、服务供给规范的发展趋势。

(三)山西省长护险试点基本情况

山西省按照试点先行、稳步推开的思路,于2019年启动临汾省级试点,2020年晋城市成为国家级试点。2022年全省统一失能评估标准,2025年全省统一服务目录,试点规范化程度不断提高。目前,两地试点均覆盖职工医保参保人员,已惠及众多失能人员,但在筹资方式、基金管理等方面仍存在明显差异。

三、临汾、晋城长护险筹资模式对比分析

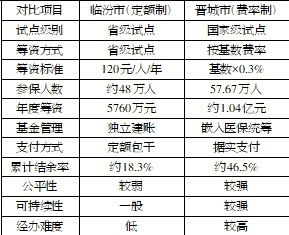

(一)临汾市长护险定额筹资模式

临汾采用按人头定额筹资方式,每人每年120元,单位与个人各承担60元,分别从医保统筹基金和个人账户划转。支付方式实行定额包干、超支不补、结余留用。

从基金运行情况来看,临汾参保人数约48万人,年度筹资约5760万元。截至2025年,累计收入约5.2亿元,累计支出约4.25亿元,累计结余率约18.3%,整体运行平稳。

该模式的优势在于操作简便、群众负担小、便于扩面;不足在于公平性较弱,筹资标准固定,难以适应成本上涨,长期可持续性有限。

(二)晋城市长护险费率制筹资模式

晋城实行与缴费基数挂钩的费率制,总费率为0.3%,单位和个人各承担0.15%,基金纳入职工医保统筹管理,不单独建账,按失能等级据实支付。

数据显示,晋城参保人数为57.67万人,年度筹资约1.04亿元,累计收入约5.19亿元,累计支出约2.78亿元,累计结余率约46.5%,基金较为充足。

费率制的优势在于公平性强、基金随收入增长、可持续性高;缺点在于经办流程复杂,数据公开程度有限。

(三)两种模式综合对比

四、山西省长护险筹资模式存在的问题

(一)筹资模式不统一,制度碎片化明显。临汾实行定额制,晋城实行费率制,两种模式在缴费标准、责任分担、基金管理上差异较大,全省政策不统一,不利于区域均衡发展与制度整合。

(二)筹资结构失衡,过度依赖医保基金。两地筹资均以职工医保统筹基金划拨为主,个人、单位、财政责任划分不够清晰,多元筹资机制不健全,长期将加剧医保基金压力。

(三)动态调整机制缺失,可持续性不足。定额制筹资标准长期固定,无法随经济发展、护理成本上涨同步调整;费率制缺乏制度化调整规则,基金增长稳定性不足。

(四)基金管理不规范,透明度有待提升。晋城长护险基金未独立建账,收支、结余数据公开不充分;临汾虽独立核算,但信息公开程度有限,社会监督与风险管控不足。

(五)保障范围有限,普惠性不足。试点仅覆盖职工医保参保人群,城乡居民医保尚未全面纳入,城乡保障不均衡,难以有效应对全域老龄化照护需求。

(六)服务供给不足,基金使用效率不高。专业护理机构、护理人员数量短缺,服务质量参差不齐;基金监管、绩效评价机制不完善,影响保障效能。

五、完善山西省长护险筹资模式的对策建议

(一)统一全省筹资模式,推进制度规范化。立足山西发展实际,以费率制为基础统一筹资模式,明确缴费比例、责任分担与经办流程,降低制度运行成本,加快全省统筹步伐。

(二)构建多元筹资结构,增强基金稳定性。合理划分个人、单位、财政、医保基金四方分担比例,逐步降低对医保统筹基金的依赖,强化多方共担,提升制度可持续性。

(三)建立动态调整机制,实现长期平衡。结合经济水平、居民收入、护理成本等因素,建立筹资标准常态化调整机制,确保基金规模与保障需求同步增长。

(四)规范基金管理,提升运行透明度。推动长护险基金独立建账、单独预决算,定期公开收支、结余、待遇享受等信息,强化全流程监管,防范基金风险。

(五)稳步扩大覆盖范围,促进城乡公平。坚持“职工先行、居民渐进”,分阶段将城乡居民纳入保障范围,合理设置差异化筹资标准,实现应保尽保。

(六)强化服务供给,提高基金使用效益。加强护理机构建设与人才培养,完善服务供给体系;健全基金绩效评价机制,提升资金使用效率与群众获得感。

六、结论

山西省长期护理保险试点形成临汾定额制与晋城费率制并行的格局,两种模式各有优势与适用场景。定额制简便易行,适合试点初期推广;费率制公平性与可持续性更强,更符合制度长期发展方向。数据对比表明,临汾试点运行平稳,晋城试点基金储备更充足、发展潜力更大。

当前山西省长期护理保险仍面临筹资模式不统一、动态调整机制不完善、基金管理不透明、保障范围有限等问题。未来,应立足省情,逐步统一以费率制为核心的筹资框架,健全筹资标准动态调整机制,完善多元筹资体系,规范基金管理,扩大保障覆盖面,提升照护服务供给能力,推动长期护理保险制度更加公平、普惠、可持续发展,为失能群体提供更加稳定可靠的保障。

作者:邰雯霞(晋能控股煤业集团技师学院)

一、绪论

(一)研究背景

老龄化程度不断提升,使得失能老人照护问题成为社会关注的重点。“一人失能,全家承压”,直观反映出当前家庭照护所面临的现实困境。预计到2025年末,山西省60岁及以上老年人口占比将达到23.5%,其中失能老人约占10.8%,照护服务需求规模持续扩大。在家庭照护能力不断减弱、基本医疗保险难以覆盖全部护理支出的情况下,推行长期护理保险制度,成为应对老龄化挑战、保障民生福祉的关键举措。自2016年国家启动长期护理保险试点以来,各地结合实际形成了多样化的试点模式。

山西省作为中部地区老龄化水平较高的省份,加快推进长期护理保险建设具有现实紧迫性。省内两大试点城市形成鲜明对比:临汾作为省级试点执行定额筹资,晋城作为国家级试点采用费率筹资。对两种模式进行系统比较,能够总结实践经验、剖析运行问题,为山西省完善长期护理保险政策提供实践支撑。

(二)国内外研究现状

德国、日本等国家长期护理保险体系相对成熟,以社会保险模式为主,筹资标准与收入水平相关,强调政府、单位与个人共同承担责任;美国则以商业保险为主体,政府提供兜底性保障。这些国际经验虽具有一定借鉴价值,但与我国经济社会条件存在差异。

国内学者针对长期护理保险筹资模式已开展大量研究。东部发达省份多采用0.2%至0.3%的费率制,基金可持续水平普遍较高;中西部部分地区采用定额制,基金运行压力相对更大。已有研究普遍认为,定额制简便易行、适合初期试点,费率制公平性更强、更利于长期发展。但针对山西省内两种试点模式的实证对比研究较少,缺少基金运行数据支撑,本文基于这一研究缺口展开分析。

(三)研究意义与方法

本文在理论层面丰富了中西部地区长期护理保险筹资机制的案例研究,在实践层面为山西省统一试点政策、提升基金管理水平提供参考。研究主要采用文献研究、比较分析、案例分析与数据测算等方法,结合公开数据对临汾、晋城两地试点情况进行系统对比。

二、相关概念与实施现状

(一)核心概念界定

长期护理保险主要面向因年老、疾病或伤残导致生活无法自理的群体,为其基本生活照料与医疗护理支出提供保障,是社会保障体系的重要组成部分,被称作社保“第六险”。它与基本医保、养老保险相互补充,可承担失能人员日常护理费用的八成以上。

筹资模式是长期护理保险制度的核心。定额制按照固定标准缴费,与个人收入无关,实施流程简单;费率制按照工资基数的一定比例缴费,与收入挂钩,更能体现社会保险的公平性与互助共济特点。

(二)国内长护险试点发展概况

截至2026年,全国长期护理保险试点范围持续扩大,山东、浙江、江苏等省份已实现全省统筹。在筹资方式上,经济发达地区多采用费率制,中西部地区试点初期多以定额制为主。整体来看,全国试点逐步形成职工优先、城乡逐步覆盖、筹资渠道多元、服务供给规范的发展趋势。

(三)山西省长护险试点基本情况

山西省按照试点先行、稳步推开的思路,于2019年启动临汾省级试点,2020年晋城市成为国家级试点。2022年全省统一失能评估标准,2025年全省统一服务目录,试点规范化程度不断提高。目前,两地试点均覆盖职工医保参保人员,已惠及众多失能人员,但在筹资方式、基金管理等方面仍存在明显差异。

三、临汾、晋城长护险筹资模式对比分析

(一)临汾市长护险定额筹资模式

临汾采用按人头定额筹资方式,每人每年120元,单位与个人各承担60元,分别从医保统筹基金和个人账户划转。支付方式实行定额包干、超支不补、结余留用。

从基金运行情况来看,临汾参保人数约48万人,年度筹资约5760万元。截至2025年,累计收入约5.2亿元,累计支出约4.25亿元,累计结余率约18.3%,整体运行平稳。

该模式的优势在于操作简便、群众负担小、便于扩面;不足在于公平性较弱,筹资标准固定,难以适应成本上涨,长期可持续性有限。

(二)晋城市长护险费率制筹资模式

晋城实行与缴费基数挂钩的费率制,总费率为0.3%,单位和个人各承担0.15%,基金纳入职工医保统筹管理,不单独建账,按失能等级据实支付。

数据显示,晋城参保人数为57.67万人,年度筹资约1.04亿元,累计收入约5.19亿元,累计支出约2.78亿元,累计结余率约46.5%,基金较为充足。

费率制的优势在于公平性强、基金随收入增长、可持续性高;缺点在于经办流程复杂,数据公开程度有限。

(三)两种模式综合对比

四、山西省长护险筹资模式存在的问题

(一)筹资模式不统一,制度碎片化明显。临汾实行定额制,晋城实行费率制,两种模式在缴费标准、责任分担、基金管理上差异较大,全省政策不统一,不利于区域均衡发展与制度整合。

(二)筹资结构失衡,过度依赖医保基金。两地筹资均以职工医保统筹基金划拨为主,个人、单位、财政责任划分不够清晰,多元筹资机制不健全,长期将加剧医保基金压力。

(三)动态调整机制缺失,可持续性不足。定额制筹资标准长期固定,无法随经济发展、护理成本上涨同步调整;费率制缺乏制度化调整规则,基金增长稳定性不足。

(四)基金管理不规范,透明度有待提升。晋城长护险基金未独立建账,收支、结余数据公开不充分;临汾虽独立核算,但信息公开程度有限,社会监督与风险管控不足。

(五)保障范围有限,普惠性不足。试点仅覆盖职工医保参保人群,城乡居民医保尚未全面纳入,城乡保障不均衡,难以有效应对全域老龄化照护需求。

(六)服务供给不足,基金使用效率不高。专业护理机构、护理人员数量短缺,服务质量参差不齐;基金监管、绩效评价机制不完善,影响保障效能。

五、完善山西省长护险筹资模式的对策建议

(一)统一全省筹资模式,推进制度规范化。立足山西发展实际,以费率制为基础统一筹资模式,明确缴费比例、责任分担与经办流程,降低制度运行成本,加快全省统筹步伐。

(二)构建多元筹资结构,增强基金稳定性。合理划分个人、单位、财政、医保基金四方分担比例,逐步降低对医保统筹基金的依赖,强化多方共担,提升制度可持续性。

(三)建立动态调整机制,实现长期平衡。结合经济水平、居民收入、护理成本等因素,建立筹资标准常态化调整机制,确保基金规模与保障需求同步增长。

(四)规范基金管理,提升运行透明度。推动长护险基金独立建账、单独预决算,定期公开收支、结余、待遇享受等信息,强化全流程监管,防范基金风险。

(五)稳步扩大覆盖范围,促进城乡公平。坚持“职工先行、居民渐进”,分阶段将城乡居民纳入保障范围,合理设置差异化筹资标准,实现应保尽保。

(六)强化服务供给,提高基金使用效益。加强护理机构建设与人才培养,完善服务供给体系;健全基金绩效评价机制,提升资金使用效率与群众获得感。

六、结论

山西省长期护理保险试点形成临汾定额制与晋城费率制并行的格局,两种模式各有优势与适用场景。定额制简便易行,适合试点初期推广;费率制公平性与可持续性更强,更符合制度长期发展方向。数据对比表明,临汾试点运行平稳,晋城试点基金储备更充足、发展潜力更大。

当前山西省长期护理保险仍面临筹资模式不统一、动态调整机制不完善、基金管理不透明、保障范围有限等问题。未来,应立足省情,逐步统一以费率制为核心的筹资框架,健全筹资标准动态调整机制,完善多元筹资体系,规范基金管理,扩大保障覆盖面,提升照护服务供给能力,推动长期护理保险制度更加公平、普惠、可持续发展,为失能群体提供更加稳定可靠的保障。

作者:邰雯霞(晋能控股煤业集团技师学院)