“双碳”背景下绿色信贷对城市碳排放差异及策略研究

2026年05月27日

字数:4718

一、引言

全球气候治理加速推进,极端气候事件频发,已对可持续发展构成严峻挑战。IPCC(2023)数据显示,2011至2020年全球地表温度较工业化前上升1.1℃。截至2024年,全球已有151个国家确立碳中和目标(清华大学碳中和研究院,2024)。

绿色信贷作为绿色金融的核心工具,其内涵已从单一的银行信贷模式演变为多元金融工具。Thompson和Cowton(2004)、邓聿文(2007)等学者从不同维度对其进行了界定。已有文献证实绿色信贷可通过信贷资源配置抑制碳排放(Xu&Lin,2024),但其调控效果受政策执行力度、企业融资渠道等因素制约(喻旭兰和周颖,2023),且减排效应存在空间分异(Liu等,2023)。然而,现有研究仍存在不足:一是缺乏城市尺度异质性分析;二是对产业结构与能源结构传导路径探讨不足;三是政策建议缺乏差异化设计。本研究聚焦地级城市尺度,检验产业结构升级与能源结构低碳化的传导路径,为差异化政策设计提供实证依据。

二、数据来源及变量说明

本研究聚焦“双碳”背景下绿色信贷对城市碳排放的影响机制,综合考虑数据可得性、连续性与权威性,选取2010至2023年全国数据完整的地级及以上城市作为研究样本,构建平衡面板数据。

数据来源于《中国绿色金融发展报告》《中国城市统计年鉴》《中国能源统计年鉴》《中国环境统计年鉴》《中国科技统计年鉴》、CSMAR绿色技术专利数据库及Wind绿色金融数据库等。数据采用绝对值指标,所有原始数据经完整性校验,少量缺失值用线性插值法补充,异常值通过3σ原则识别并做Winsorize缩尾处理。

解释变量:研究借鉴陈占明等(2018)的变量测度方法,基于CEADs中国碳核算数据库中碳排放量作为变量数据,选取地级市碳排放量(lnCI)作为被解释变量。

核心解释变量:选取绿色信贷(lnGC)作为核心解释变量。研究借鉴李毓等(2020)评估方法,采用环保项目信贷占比指标作为绿色信贷测度方式,即该区域环保项目信贷总额/全区域信贷总额。

控制变量:借鉴谢婷婷和刘锦华(2019)的研究成果,控制变量选取人均GDP(lnGDP)、固定资产投资规模(lnFAI)、资源禀赋依赖度(lnRED)、产业结构基础(lnIND)。具体分析每个控制变量对碳排放的作用。人均国内生产总值反映经济发展水平与碳排放的“环境库兹涅茨曲线”效应(徐国泉等,2006)。固定资产投资规模增大可能伴随高碳投资行为,对碳排放产生正向驱动。资源禀赋依赖度反映城市对化石能源的经济依赖程度,用以控制资源型城市的异质性特征。产业结构基础能够改变能源消费结构来降低碳排放。

三、实证检验

研究对所有变量进行预处理以保障实证分析的可靠性:对变量取自然对数,以消除异方差和多重共线性问题、削弱量纲影响。描述性统计结果表明,所有变量数据的标准差均低于均值,数据分布合理,适合进行面板回归分析。

面板单位根检验(LLC与IPS)结果表明,LLC检验下所有变量均在1%水平上显著平稳。IPS检验进一步显示,除lnFAI与lnIND外,其余变量水平值均显著平稳。针对非平稳的lnFAI和lnIND,对其进行一阶差分处理,差分后变量通过双重检验且显著平稳,通过面板单位根检验,模型估计可靠。

研究采用Pearson相关系数法与VIF检验,对核心自变量进行多重共线性检验。结果显示,各变量间相关系数绝对值均小于0.6,不存在超过0.7的强相关关系。VIF均值为1.59(最大2.13),均远低于临界值,进一步佐证变量间不存在严重多重共线性问题,回归估计结果不受共线性干扰。

四、基准回归及结果解析

由于各城市在地理区位、能源禀赋与经济发展水平上存在显著异质性,本研究依据东、中、西部区域划分与城市碳排放高、中、低子系统分组,利用双向固定效应的计量经济学模型,对绿色信贷与城市碳排放的关系逐步回归估计,并进一步通过机制效应模型剖析内在传导机制,进行影响分析并靶向性探讨异质性成因。

(一)基准分析

为检验绿色信贷对城市碳排放的直接影响,同时控制个体异质性与时间趋势,构建双向固定效应模型,具体形式如下:

lnCIit=β0+β1lnGCit+βkControlit+μi+λt+εit (4 - 1)

其中,lnCIit代表城市碳排放量;lnGCit代表绿色信贷;Controlit表示其他控制变量;β0为常数项;β1为绿色信贷变动1%引起的城市碳排放量的变动比例;βk为各控制变量的系数;μi表示个体固定效应;λt表示时间固定效应;εit

表示随机扰动项。

该模型核心关注β1的系数符号与显著性。β1若<0且显著,表明绿色信贷规模扩大能显著抑制城市碳排放,即绿色信贷对碳减排存在正向作用;反之则表明作用不显著或存在反向影响。绿色信贷对城市碳排放的回归结果由表1和表2显示:

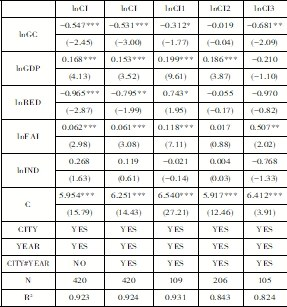

表1绿色信贷对城市碳排放回归结果

由回归结果可知,全国及各区域绿色信贷不仅与城市碳排放均呈现显著负向关系,即绿色信贷能降低城市碳排放量,且呈现区域异质性。全国范围绿色信贷的回归系数在1%的显著性水平下为-0.226,验证了“双碳”背景下绿色信贷的碳减排政策导向,其通过对高碳企业实施信贷约束、对低碳领域给予信贷优惠,引导社会资金向低碳产业集聚,从而实现碳排放规模收缩。东、中、西部三大区域的绿色信贷系数均显著为负,进一步采用Chow检验识别各区域间的结构性差异。结果显示,Chow统计量为2.52,对应p值为0.006,拒绝了模型不存在组间差异的原假设,证实区域间的减排效应存在显著差异。

绿色信贷对城市碳排放的影响存在显著的区域异质性,呈现西部城市抑制效应最强,东部城市次之,中部城市最弱。原因在于西部城市高碳产业占比高,绿色信贷的减排约束与扶持效应更明显;东、中部城市碳排放基数相对较低,绿色信贷减排边际效应递减。

表2绿色信贷对城市碳排放子系统回归结果

为进一步说明绿色信贷对城市碳排放的影响,表2第(1)列为基准回归结果,第(2)列加入交互固定效应后,绿色信贷仍显著抑制碳排放。第(3)至第(5)列依据碳排放均值将样本划分为高、中、低碳排放城市三个子系统。结果显示,绿色信贷对高碳排放城市显著为负(10%水平),对中碳排放城市影响不显著,可能源于转型过渡期资金同时流向节能改造与新增投资,净效应相互抵消;对低碳排放城市显著为负(5%水平),且减排效果强于高碳排放城市,因其绿色转型基础更优、政策传导效率更高。

从控制变量看,人均GDP在高、中碳排放城市组中显著为正,低碳组中不显著;研发投入在全样本组中显著为负,在高碳排放组中显著为正;固定资产投资在全样本及高、低碳组中显著为正;产业结构基础除中部外均不显著。总体而言,绿色信贷发展有助于抑制城市碳排放,且该效应存在显著的碳排放规模异质性。

(二)机制检验

为进一步揭示绿色信贷影响城市碳排放的内在作用路径,研究选取产业结构升级水平(lnISUit)和绿色技术创新转化效率(lnESLit)作为机制变量,构建如下机制检验模型:

lnMit=α0+α1lnCGit+βkControlit+μi+λt+εit (4- 2)

lnCIit=γ0+γ1lnMit+βkControlit+μi+λt+εit (4- 3)

其中,lnMit表示机制变量,即产业结构升级与能源结构低碳化;lnCGit为绿色信贷变量;lnCIit为城市碳排放变量;Controlit为控制变量与基准模型控制变量一致;μi表示个体固定效应;λt 表示时间固定效应;εit 表示随机扰动项。方程(4-2)为机制检验第一阶段,α1代表绿色信贷对机制变量的影响程度,方程(4-3)为第二阶段,γ1表示机制变量对城市碳排放的影响程度。若α1与γ1均显著,则表明绿色信贷能通过产业结构升级与能源结构低碳化两条路径间接影响城市碳排放。

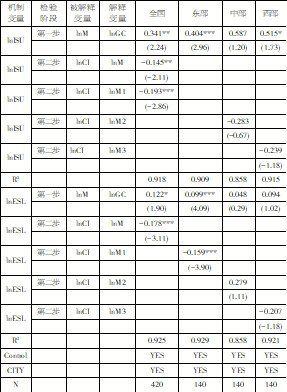

表3机制检验结果表

两阶段机制检验结果显示:第一阶段,绿色信贷系数显著为正,表明绿色信贷能有效推动产业结构升级与能源结构低碳化;第二阶段,产业结构升级与能源结构低碳化对碳排放的系数显著为负,证实两者是绿色信贷抑制碳排放的重要传导渠道。其中,中部地区机制检验结果不显著,可能因其处于产业转型“胶着期”,传统与新兴产业并存,绿色信贷资金同时流向节能改造与新增投资,净效应相互抵消。综上,机制检验为绿色信贷的碳减排路径提供了直接证据。

(三)后置检验

1.稳健性检验

为避免核心解释变量度量偏差,本文采用绿色信贷财政支持强度作为替换变量进行稳健性检验。刘艳梅等(2025)指出,绿色信贷可促进区域低碳经济发展,但存在显著区域异质性,单一指标难以全面刻画政策效果。替换变量后进行基准回归,绿色信贷的回归系数在全国、东部和西部在1%显著性水平下显著为负,表明绿色信贷对城市碳排放的影响效应与基准回归一致,通过稳健性检验。同时,Chow检验证实组间差异在1%水平上显著,区域异质性稳健。

2.内生性检验

为避免遗漏变量、双向因果等引发的内生性问题,本文采用工具变量法缓解模型内生性。参考巩艳红和殷亚男(2024)的思路,选取绿色信贷滞后一期与一阶差分的乘积(L.lnGC×D.lnGC)作为工具变量,进行2SLS回归。第一阶段检验显示,工具变量系数在1%水平上显著为正,K-PLM检验显著,C-DWaldF与K-PWaldF值均远大于10,表明工具变量有效且不存在弱工具变量问题。第二阶段结果显示:不加控制变量时,绿色信贷系数在1%水平上显著为负;加入全部控制变量后,系数仍为负但不再显著。这表明绿色信贷对碳排放的抑制效应方向稳健,但对控制变量引入较为敏感,可能源于工具变量的局部有效性。核心系数符号始终为负,与基准结论一致,未发生方向性反转。

3.异质性分析

为深入探究绿色信贷对城市碳排放的抑制效应差异,本节从胡焕庸线地理区域维度开展异质性检验。考虑到胡焕庸线两侧城市在经济发展、人口密度、产业结构等方面存在显著差异,本文将样本划分为胡焕庸线以东、以西两组进行分组回归,并通过Chow检验验证组间差异。结果显示,两组绿色信贷的系数均显著为负,且组间差异P值为0.000,通过显著性检验,证实绿色信贷对城市碳排放的抑制效应存在显著的区域异质性。

进一步分析可知,胡焕庸线以西区域绿色信贷的减排效应强于以东区域。以西区域多为资源型城市,碳排放基数高、减排空间大,绿色信贷对高耗能产业的约束作用更突出;以东区域经济发展成熟、产业结构更优,碳排放边际减排弹性相对较低,因此减排效应略弱。综上,绿色信贷的减排效应在胡焕庸线两侧呈现显著异质性,以西区域的政策效果更为明显。

为研究绿色信贷规模异质性,按分位数将样本划分为高、中、低规模三组进行异质性检验。结果显示,绿色信贷减排效应呈现显著规模异质性:高规模组减排效应最强,中、低规模组依次递减。原因在于高规模地区金融市场更成熟、绿色信贷政策能够更精准约束高耗能产业扩张并撬动社会资本投向绿色项目;低规模组系数为负但不显著,可能因尚未形成规模效应,政策传导存在时滞或执行不足。综上,不同规模绿色信贷的减排效应存在显著异质性。

五、结论与对策建议

本文基于2010至2023年中国数据完整的地级及以上城市的平衡面板数据,运用双向固定效应模型,系统考察了绿色信贷对城市碳排放的抑制效应、传导机制及异质性特征。研究发现:第一,绿色信贷显著抑制了城市碳排放,抑制效应呈现西部最强、东部次之、中部最弱的区域梯度特征;第二,产业结构升级与能源结构低碳化是绿色信贷抑制城市碳排放的两条重要传导路径;第三,绿色信贷的减排效应随规模成熟度提升而增强,高规模组减排效应最强,低碳排放城市优于高碳排放城市。

针对绿色信贷减排效应西强东弱的梯度特征,中央政府应摒弃“一刀切”考核标准,对西部地区按实际减排成效给予信贷额度奖励,对中部地区强化绿色信贷与环境规制的协同配合,对东部地区放开产品创新试点,同时将绿色信贷投放规模与碳减排绩效纳入地方政府绿色金融评价体系。针对产业结构升级与能源结构低碳化两条传导路径,金融机构应将信贷资源优先配置给第三产业、绿色制造和清洁能源,对高耗能行业实行“环保一票否决”,对节能环保企业给予利率优惠,并建立碳减排效益评估机制。针对绿色信贷规模越大、减排效应越强的异质性特征,低规模地区先搭建绿色项目库降低银行识别成本,中规模地区引入第三方认证防止“漂绿”,高规模地区试点“绿色信贷+碳交易”联动模式。此外,应建立跨区域绿色信贷协同机制,引导东部资金流向中西部减排潜力大的城市,同时针对胡焕庸线以西的资源型城市设立高碳产业转型专项基金,采用“贷款风险补偿+担保增信”模式支持其节能改造和清洁能源替代。

作者:俞陆侨(安徽财经大学金融学院)

全球气候治理加速推进,极端气候事件频发,已对可持续发展构成严峻挑战。IPCC(2023)数据显示,2011至2020年全球地表温度较工业化前上升1.1℃。截至2024年,全球已有151个国家确立碳中和目标(清华大学碳中和研究院,2024)。

绿色信贷作为绿色金融的核心工具,其内涵已从单一的银行信贷模式演变为多元金融工具。Thompson和Cowton(2004)、邓聿文(2007)等学者从不同维度对其进行了界定。已有文献证实绿色信贷可通过信贷资源配置抑制碳排放(Xu&Lin,2024),但其调控效果受政策执行力度、企业融资渠道等因素制约(喻旭兰和周颖,2023),且减排效应存在空间分异(Liu等,2023)。然而,现有研究仍存在不足:一是缺乏城市尺度异质性分析;二是对产业结构与能源结构传导路径探讨不足;三是政策建议缺乏差异化设计。本研究聚焦地级城市尺度,检验产业结构升级与能源结构低碳化的传导路径,为差异化政策设计提供实证依据。

二、数据来源及变量说明

本研究聚焦“双碳”背景下绿色信贷对城市碳排放的影响机制,综合考虑数据可得性、连续性与权威性,选取2010至2023年全国数据完整的地级及以上城市作为研究样本,构建平衡面板数据。

数据来源于《中国绿色金融发展报告》《中国城市统计年鉴》《中国能源统计年鉴》《中国环境统计年鉴》《中国科技统计年鉴》、CSMAR绿色技术专利数据库及Wind绿色金融数据库等。数据采用绝对值指标,所有原始数据经完整性校验,少量缺失值用线性插值法补充,异常值通过3σ原则识别并做Winsorize缩尾处理。

解释变量:研究借鉴陈占明等(2018)的变量测度方法,基于CEADs中国碳核算数据库中碳排放量作为变量数据,选取地级市碳排放量(lnCI)作为被解释变量。

核心解释变量:选取绿色信贷(lnGC)作为核心解释变量。研究借鉴李毓等(2020)评估方法,采用环保项目信贷占比指标作为绿色信贷测度方式,即该区域环保项目信贷总额/全区域信贷总额。

控制变量:借鉴谢婷婷和刘锦华(2019)的研究成果,控制变量选取人均GDP(lnGDP)、固定资产投资规模(lnFAI)、资源禀赋依赖度(lnRED)、产业结构基础(lnIND)。具体分析每个控制变量对碳排放的作用。人均国内生产总值反映经济发展水平与碳排放的“环境库兹涅茨曲线”效应(徐国泉等,2006)。固定资产投资规模增大可能伴随高碳投资行为,对碳排放产生正向驱动。资源禀赋依赖度反映城市对化石能源的经济依赖程度,用以控制资源型城市的异质性特征。产业结构基础能够改变能源消费结构来降低碳排放。

三、实证检验

研究对所有变量进行预处理以保障实证分析的可靠性:对变量取自然对数,以消除异方差和多重共线性问题、削弱量纲影响。描述性统计结果表明,所有变量数据的标准差均低于均值,数据分布合理,适合进行面板回归分析。

面板单位根检验(LLC与IPS)结果表明,LLC检验下所有变量均在1%水平上显著平稳。IPS检验进一步显示,除lnFAI与lnIND外,其余变量水平值均显著平稳。针对非平稳的lnFAI和lnIND,对其进行一阶差分处理,差分后变量通过双重检验且显著平稳,通过面板单位根检验,模型估计可靠。

研究采用Pearson相关系数法与VIF检验,对核心自变量进行多重共线性检验。结果显示,各变量间相关系数绝对值均小于0.6,不存在超过0.7的强相关关系。VIF均值为1.59(最大2.13),均远低于临界值,进一步佐证变量间不存在严重多重共线性问题,回归估计结果不受共线性干扰。

四、基准回归及结果解析

由于各城市在地理区位、能源禀赋与经济发展水平上存在显著异质性,本研究依据东、中、西部区域划分与城市碳排放高、中、低子系统分组,利用双向固定效应的计量经济学模型,对绿色信贷与城市碳排放的关系逐步回归估计,并进一步通过机制效应模型剖析内在传导机制,进行影响分析并靶向性探讨异质性成因。

(一)基准分析

为检验绿色信贷对城市碳排放的直接影响,同时控制个体异质性与时间趋势,构建双向固定效应模型,具体形式如下:

lnCIit=β0+β1lnGCit+βkControlit+μi+λt+εit (4 - 1)

其中,lnCIit代表城市碳排放量;lnGCit代表绿色信贷;Controlit表示其他控制变量;β0为常数项;β1为绿色信贷变动1%引起的城市碳排放量的变动比例;βk为各控制变量的系数;μi表示个体固定效应;λt表示时间固定效应;εit

表示随机扰动项。

该模型核心关注β1的系数符号与显著性。β1若<0且显著,表明绿色信贷规模扩大能显著抑制城市碳排放,即绿色信贷对碳减排存在正向作用;反之则表明作用不显著或存在反向影响。绿色信贷对城市碳排放的回归结果由表1和表2显示:

表1绿色信贷对城市碳排放回归结果

由回归结果可知,全国及各区域绿色信贷不仅与城市碳排放均呈现显著负向关系,即绿色信贷能降低城市碳排放量,且呈现区域异质性。全国范围绿色信贷的回归系数在1%的显著性水平下为-0.226,验证了“双碳”背景下绿色信贷的碳减排政策导向,其通过对高碳企业实施信贷约束、对低碳领域给予信贷优惠,引导社会资金向低碳产业集聚,从而实现碳排放规模收缩。东、中、西部三大区域的绿色信贷系数均显著为负,进一步采用Chow检验识别各区域间的结构性差异。结果显示,Chow统计量为2.52,对应p值为0.006,拒绝了模型不存在组间差异的原假设,证实区域间的减排效应存在显著差异。

绿色信贷对城市碳排放的影响存在显著的区域异质性,呈现西部城市抑制效应最强,东部城市次之,中部城市最弱。原因在于西部城市高碳产业占比高,绿色信贷的减排约束与扶持效应更明显;东、中部城市碳排放基数相对较低,绿色信贷减排边际效应递减。

表2绿色信贷对城市碳排放子系统回归结果

为进一步说明绿色信贷对城市碳排放的影响,表2第(1)列为基准回归结果,第(2)列加入交互固定效应后,绿色信贷仍显著抑制碳排放。第(3)至第(5)列依据碳排放均值将样本划分为高、中、低碳排放城市三个子系统。结果显示,绿色信贷对高碳排放城市显著为负(10%水平),对中碳排放城市影响不显著,可能源于转型过渡期资金同时流向节能改造与新增投资,净效应相互抵消;对低碳排放城市显著为负(5%水平),且减排效果强于高碳排放城市,因其绿色转型基础更优、政策传导效率更高。

从控制变量看,人均GDP在高、中碳排放城市组中显著为正,低碳组中不显著;研发投入在全样本组中显著为负,在高碳排放组中显著为正;固定资产投资在全样本及高、低碳组中显著为正;产业结构基础除中部外均不显著。总体而言,绿色信贷发展有助于抑制城市碳排放,且该效应存在显著的碳排放规模异质性。

(二)机制检验

为进一步揭示绿色信贷影响城市碳排放的内在作用路径,研究选取产业结构升级水平(lnISUit)和绿色技术创新转化效率(lnESLit)作为机制变量,构建如下机制检验模型:

lnMit=α0+α1lnCGit+βkControlit+μi+λt+εit (4- 2)

lnCIit=γ0+γ1lnMit+βkControlit+μi+λt+εit (4- 3)

其中,lnMit表示机制变量,即产业结构升级与能源结构低碳化;lnCGit为绿色信贷变量;lnCIit为城市碳排放变量;Controlit为控制变量与基准模型控制变量一致;μi表示个体固定效应;λt 表示时间固定效应;εit 表示随机扰动项。方程(4-2)为机制检验第一阶段,α1代表绿色信贷对机制变量的影响程度,方程(4-3)为第二阶段,γ1表示机制变量对城市碳排放的影响程度。若α1与γ1均显著,则表明绿色信贷能通过产业结构升级与能源结构低碳化两条路径间接影响城市碳排放。

表3机制检验结果表

两阶段机制检验结果显示:第一阶段,绿色信贷系数显著为正,表明绿色信贷能有效推动产业结构升级与能源结构低碳化;第二阶段,产业结构升级与能源结构低碳化对碳排放的系数显著为负,证实两者是绿色信贷抑制碳排放的重要传导渠道。其中,中部地区机制检验结果不显著,可能因其处于产业转型“胶着期”,传统与新兴产业并存,绿色信贷资金同时流向节能改造与新增投资,净效应相互抵消。综上,机制检验为绿色信贷的碳减排路径提供了直接证据。

(三)后置检验

1.稳健性检验

为避免核心解释变量度量偏差,本文采用绿色信贷财政支持强度作为替换变量进行稳健性检验。刘艳梅等(2025)指出,绿色信贷可促进区域低碳经济发展,但存在显著区域异质性,单一指标难以全面刻画政策效果。替换变量后进行基准回归,绿色信贷的回归系数在全国、东部和西部在1%显著性水平下显著为负,表明绿色信贷对城市碳排放的影响效应与基准回归一致,通过稳健性检验。同时,Chow检验证实组间差异在1%水平上显著,区域异质性稳健。

2.内生性检验

为避免遗漏变量、双向因果等引发的内生性问题,本文采用工具变量法缓解模型内生性。参考巩艳红和殷亚男(2024)的思路,选取绿色信贷滞后一期与一阶差分的乘积(L.lnGC×D.lnGC)作为工具变量,进行2SLS回归。第一阶段检验显示,工具变量系数在1%水平上显著为正,K-PLM检验显著,C-DWaldF与K-PWaldF值均远大于10,表明工具变量有效且不存在弱工具变量问题。第二阶段结果显示:不加控制变量时,绿色信贷系数在1%水平上显著为负;加入全部控制变量后,系数仍为负但不再显著。这表明绿色信贷对碳排放的抑制效应方向稳健,但对控制变量引入较为敏感,可能源于工具变量的局部有效性。核心系数符号始终为负,与基准结论一致,未发生方向性反转。

3.异质性分析

为深入探究绿色信贷对城市碳排放的抑制效应差异,本节从胡焕庸线地理区域维度开展异质性检验。考虑到胡焕庸线两侧城市在经济发展、人口密度、产业结构等方面存在显著差异,本文将样本划分为胡焕庸线以东、以西两组进行分组回归,并通过Chow检验验证组间差异。结果显示,两组绿色信贷的系数均显著为负,且组间差异P值为0.000,通过显著性检验,证实绿色信贷对城市碳排放的抑制效应存在显著的区域异质性。

进一步分析可知,胡焕庸线以西区域绿色信贷的减排效应强于以东区域。以西区域多为资源型城市,碳排放基数高、减排空间大,绿色信贷对高耗能产业的约束作用更突出;以东区域经济发展成熟、产业结构更优,碳排放边际减排弹性相对较低,因此减排效应略弱。综上,绿色信贷的减排效应在胡焕庸线两侧呈现显著异质性,以西区域的政策效果更为明显。

为研究绿色信贷规模异质性,按分位数将样本划分为高、中、低规模三组进行异质性检验。结果显示,绿色信贷减排效应呈现显著规模异质性:高规模组减排效应最强,中、低规模组依次递减。原因在于高规模地区金融市场更成熟、绿色信贷政策能够更精准约束高耗能产业扩张并撬动社会资本投向绿色项目;低规模组系数为负但不显著,可能因尚未形成规模效应,政策传导存在时滞或执行不足。综上,不同规模绿色信贷的减排效应存在显著异质性。

五、结论与对策建议

本文基于2010至2023年中国数据完整的地级及以上城市的平衡面板数据,运用双向固定效应模型,系统考察了绿色信贷对城市碳排放的抑制效应、传导机制及异质性特征。研究发现:第一,绿色信贷显著抑制了城市碳排放,抑制效应呈现西部最强、东部次之、中部最弱的区域梯度特征;第二,产业结构升级与能源结构低碳化是绿色信贷抑制城市碳排放的两条重要传导路径;第三,绿色信贷的减排效应随规模成熟度提升而增强,高规模组减排效应最强,低碳排放城市优于高碳排放城市。

针对绿色信贷减排效应西强东弱的梯度特征,中央政府应摒弃“一刀切”考核标准,对西部地区按实际减排成效给予信贷额度奖励,对中部地区强化绿色信贷与环境规制的协同配合,对东部地区放开产品创新试点,同时将绿色信贷投放规模与碳减排绩效纳入地方政府绿色金融评价体系。针对产业结构升级与能源结构低碳化两条传导路径,金融机构应将信贷资源优先配置给第三产业、绿色制造和清洁能源,对高耗能行业实行“环保一票否决”,对节能环保企业给予利率优惠,并建立碳减排效益评估机制。针对绿色信贷规模越大、减排效应越强的异质性特征,低规模地区先搭建绿色项目库降低银行识别成本,中规模地区引入第三方认证防止“漂绿”,高规模地区试点“绿色信贷+碳交易”联动模式。此外,应建立跨区域绿色信贷协同机制,引导东部资金流向中西部减排潜力大的城市,同时针对胡焕庸线以西的资源型城市设立高碳产业转型专项基金,采用“贷款风险补偿+担保增信”模式支持其节能改造和清洁能源替代。

作者:俞陆侨(安徽财经大学金融学院)