金融科技重塑银行业经营效率与竞争格局

——基于2019—2025年上市银行数据的分析

2026年07月01日

字数:3189

一、引言

数字经济浪潮下,对银行来说,金融科技已从“锦上添花”变为生存必需。行业正从数字化基础搭建迈入深度应用阶段,国有大行资金充裕持续投入数字技术,股份制银行机制灵活抢占财富管理细分市场,而多数城商行受限于资金和人才被动追赶。现有研究多单独分析效率提升或竞争变动,缺乏对二者内在联系及不同银行差异化表现的系统梳理。本文选取2019—2025年28家上市银行平衡面板数据,实证分析金融科技对银行经营效率和行业竞争的影响,并提出差异化应对思路。

二、样本选取与研究思路

(一)样本选择与数据来源

选取2019—2025年28家上市银行(6家国有大行、9家股份制银行、13家头部城商行),共196个观测值作为研究样本,数据主要来源于各银行年报及Wind数据库,缺失值采用均值插补。同时,参考安永2025年上市银行行业报告进行交叉验证。区别于行业报告的全行业汇总统计,本文聚焦于28家上市银行的平衡面板分析,核心变量均为作者基于各银行年报原始数据自行测算。

(二)变量定义

核心解释变量为金融科技发展指数(FinTech),由科技投入占营收比重(40%)、科技人员占比(30%)及线上零售业务收入占比(30%)加权合成,取值0至1,数值越高代表数字化成熟度越高。权重取值参见李建军等[1]的研究成果,稳健性检验采用熵值法交叉验证。

被解释变量有两个:第一是全要素生产率(TFP),采用DEA-Malmquist模型测算,以总资产、营业支出为投入,净利润、利息净收入为产出,指数大于1表明效率提升。第二是赫芬达尔—赫希曼指数(HHI),基于28家样本银行年度总资产测算市场份额平方和。判定标准:HHI低于1500为充分竞争,1500—2500为中度集中,高于2500为高度垄断。控制变量选取资产规模与不良贷款率等因素,以排除个体差异干扰。

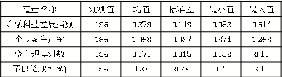

表1 主要变量描述性统计

注:HHI均值在表中为放缩至0—1区间后的数值,对应原始值1862至1536。

三、银行业数字化发展的整体态势

从表1可知,FinTech指数均值为0.279,标准差为0.148,金融科技指数的标准差值远高于TFP、资产规模、不良贷款率的对应数值,能够说明数字化转型是引发银行经营指标分化的主要原因。不良贷款率平均值为1.33,行业整体资产质量稳健,风险最高的银行不良率为2.12%,超出2%常规警戒线,不过暂未出现3%以上高风险极端情况,行业整体风险可控。

从时序演变看,2019年到2020年为转型适配调整期,数字化投入未能呈现出系统效应,传统风控模式的局限性开始逐渐显现,经营效率面临着一定程度的压力。2021年到2022年属于数字化基础建设期,各个银行纷纷加快步伐搭建底层数字平台、线上业务系统,经营效率和资产质量也随之逐步得到了修复。2023年后,智能风控与普惠金融应用扩大,TFP回升,不良率持续下降。2025年国有六大行科技投入总额突破1300亿元,但增速放缓,大型银行数字化投入正从规模扩张向效率优先调整。

四、金融科技对经营效率与竞争格局的影响

(一)金融科技与经营效率的统计关联

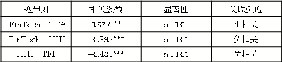

为检验变量之间的内在关联,本文采用皮尔逊双侧相关性检验。结果显示(见表2),所有核心变量相关关系均通过1%显著性水平检验。FinTech与TFP的相关系数为0.627,呈较强正相关。这意味着数字化水平越高的银行,效率改善越明显。

表2 皮尔逊相关性检验结果

注:**表示在1%水平上显著。

(二)竞争格局演变的真实含义

2019年至2025年期间,行业HHI从1862降至1536,其直观变化是市场集中度下降了。然而,其值仍然在1500—2500这个中度集中范围之内。按照产业组织理论的通行观点,现在还不是充分的竞争状态,因此不能得出“垄断已被打破”这个结论。数字技术的发展给传统网点渠道效应形成了挤压,中小银行获得了线上市场的业务空间和差异化空间,但是到2025年上市银行平均净息差已经低到历史低点1.40%,巨大的盈利压力下中小银行的业务布局收缩,反过来也影响了HHI。技术门槛降低与盈利约束收紧两方面因素互相制约,现有数据无法将监管政策的影响单独剥离出来,HHI的变化更可能是金融科技渗透、息差环境变化与政策监管等因素综合影响的结果。

(三)竞争压力与经营效能的转化

行业竞争和数字技术产生相互促进的效应,共同影响银行的经营效率。从数据来看,市场集中度与经营效率的负相关关系(-0.435)意味着竞争越充分,银行效率越高。适度的竞争打消了银行的经营惰性,迫使银行精简流程、提高效率、优化服务。例如,邮储银行智能反欺诈系统已覆盖数十万个客户账户,平安银行“风控大脑”可实现精准风险识别,招商银行的AI贷后预警比人工方式平均提前42天发现风险。行业竞争和数字发展相互促进,共同推动运营效率提高。

五、不同类型银行数字化转型的异质性特征

全样本分析确认了金融科技的积极影响,但把银行按类型分开看,情况更复杂一些。单因素方差检验显示组间差异显著(p<0.01)。(见表3)。

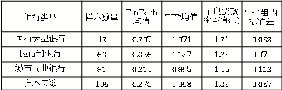

表3 不同类型银行核心指标对比

注:单因素方差分析显示三组FinTech与TFP均值差异均显著(p<0.01)

股份制商业银行整体表现最为亮眼。其FinTech均值最高(0.326),TFP均值也遥遥领先(1.137)。这类银行机制灵活、决策链条短,对市场信号的响应最为敏锐,能够将科技投入迅速转化为业务成果,尤其在财富管理和高附加值服务领域,已经构建起差异化的业务特色和竞争优势。

国有大行的FinTech均值(0.297)并不低,TFP(1.071)也高于城商行,但明显低于股份制银行。一个可能的解释是:大型银行虽然客户基础雄厚、资本充足,在系统性风控上也有规模优势,但管理层级繁多、部门协调成本高企,数字化投入在传导过程中损耗较大,边际收益不如预期显著。

城商行的处境则比较严峻。其FinTech均值(0.214)和TFP均值(0.965)均低于平均水平,反映出资本、人才与数据资源方面的结构性短板。而城商行TFP的组内标准差(0.112)远高于另外两组,说明其内部已出现明显的两极分化。但也透露出一个积极信号,数字化水平越高,经营效率表现越好。以宁波银行为代表的少数城商行,通过聚焦本地小微企业场景、搭建轻量级IT架构,借助智能审批和在线风控等方式实现了成本压降与效率提升。但多数城商行在上述各项指标上仍持续低于行业均值,资本金不足、专业人才短缺、数据积累薄弱等问题相互交织,使其数字化转型推进较为缓慢。

六、差异化发展路径与政策建议

基于上述实证发现,金融科技并没有缩短银行之间的发展差距,反而在一定程度上拉大不同银行之间的差距。这也告诫大家,整个行业不要以“一刀切”的方式进行数字化战略,可以按照自身情况进行差异化数智战略,避免行业同质化和“内卷”现象。

国有大行的优势是数字资源基础设施完好。下一步的挑战不再是向技术上加大投资,而在于激活现有数字资源,输出成熟的风控模型、系统架构,向中小机构提供“现货”的科技成果,把技术能力作为收益渠道。股份行则需要选择特定的垂直领域做优化,壮大财富管理、科创金融等赛道上的先行优势。城市商业银行的出路更多是轻量化与本土化,采用同业合作、技术外包的方法减少研发成本,集中资源服务本地小微企业与区域产业链。监管层面,建议进一步加强公共征信数据共享体系建设,建立起公共银行标准,对中小银行给予一定的优惠性政策,缩小建设数字银行资源的差距。

七、研究结论与展望

本文基于28家上市银行2019—2025年期间的面板数据,分析了金融科技对经营效率和竞争格局的影响:首先,金融科技是驱动银行全要素生产率提升的关键变量,二者呈显著正相关;其次,行业集中度下降(HHI从1862降至1536),下降背后是技术、行业周期、监管等多重因素共同作用的结果,且竞争焦点已从规模转向技术和数据能力;最后,不同类型银行的数字化转型呈现出明显的K型分化趋势,不同层级银行之间的差距持续扩大。本文只是进行了相关性的分析,并没有对各因素之间的因果关系进行论证,在样本的选择上也只局限于上市银行,具有一定的片面性。未来的研究可采用其他计量经济学方法,例如,引入工具变量或纳入更多非上市银行样本,从而为银行业的数字化转型提供更有价值的见解。 作者:张思贤(对外经济贸易大学)

参考文献

[1]李建军,李俊成.金融科技、市场竞争与商业银行全要素生产率[J].金融研究,2024(02):78-93.

[2]安永华明会计师事务所.中国上市银行2025年 回顾及未来展望[R].上海:安永(中国)企业咨询有限公司,2026.

数字经济浪潮下,对银行来说,金融科技已从“锦上添花”变为生存必需。行业正从数字化基础搭建迈入深度应用阶段,国有大行资金充裕持续投入数字技术,股份制银行机制灵活抢占财富管理细分市场,而多数城商行受限于资金和人才被动追赶。现有研究多单独分析效率提升或竞争变动,缺乏对二者内在联系及不同银行差异化表现的系统梳理。本文选取2019—2025年28家上市银行平衡面板数据,实证分析金融科技对银行经营效率和行业竞争的影响,并提出差异化应对思路。

二、样本选取与研究思路

(一)样本选择与数据来源

选取2019—2025年28家上市银行(6家国有大行、9家股份制银行、13家头部城商行),共196个观测值作为研究样本,数据主要来源于各银行年报及Wind数据库,缺失值采用均值插补。同时,参考安永2025年上市银行行业报告进行交叉验证。区别于行业报告的全行业汇总统计,本文聚焦于28家上市银行的平衡面板分析,核心变量均为作者基于各银行年报原始数据自行测算。

(二)变量定义

核心解释变量为金融科技发展指数(FinTech),由科技投入占营收比重(40%)、科技人员占比(30%)及线上零售业务收入占比(30%)加权合成,取值0至1,数值越高代表数字化成熟度越高。权重取值参见李建军等[1]的研究成果,稳健性检验采用熵值法交叉验证。

被解释变量有两个:第一是全要素生产率(TFP),采用DEA-Malmquist模型测算,以总资产、营业支出为投入,净利润、利息净收入为产出,指数大于1表明效率提升。第二是赫芬达尔—赫希曼指数(HHI),基于28家样本银行年度总资产测算市场份额平方和。判定标准:HHI低于1500为充分竞争,1500—2500为中度集中,高于2500为高度垄断。控制变量选取资产规模与不良贷款率等因素,以排除个体差异干扰。

表1 主要变量描述性统计

注:HHI均值在表中为放缩至0—1区间后的数值,对应原始值1862至1536。

三、银行业数字化发展的整体态势

从表1可知,FinTech指数均值为0.279,标准差为0.148,金融科技指数的标准差值远高于TFP、资产规模、不良贷款率的对应数值,能够说明数字化转型是引发银行经营指标分化的主要原因。不良贷款率平均值为1.33,行业整体资产质量稳健,风险最高的银行不良率为2.12%,超出2%常规警戒线,不过暂未出现3%以上高风险极端情况,行业整体风险可控。

从时序演变看,2019年到2020年为转型适配调整期,数字化投入未能呈现出系统效应,传统风控模式的局限性开始逐渐显现,经营效率面临着一定程度的压力。2021年到2022年属于数字化基础建设期,各个银行纷纷加快步伐搭建底层数字平台、线上业务系统,经营效率和资产质量也随之逐步得到了修复。2023年后,智能风控与普惠金融应用扩大,TFP回升,不良率持续下降。2025年国有六大行科技投入总额突破1300亿元,但增速放缓,大型银行数字化投入正从规模扩张向效率优先调整。

四、金融科技对经营效率与竞争格局的影响

(一)金融科技与经营效率的统计关联

为检验变量之间的内在关联,本文采用皮尔逊双侧相关性检验。结果显示(见表2),所有核心变量相关关系均通过1%显著性水平检验。FinTech与TFP的相关系数为0.627,呈较强正相关。这意味着数字化水平越高的银行,效率改善越明显。

表2 皮尔逊相关性检验结果

注:**表示在1%水平上显著。

(二)竞争格局演变的真实含义

2019年至2025年期间,行业HHI从1862降至1536,其直观变化是市场集中度下降了。然而,其值仍然在1500—2500这个中度集中范围之内。按照产业组织理论的通行观点,现在还不是充分的竞争状态,因此不能得出“垄断已被打破”这个结论。数字技术的发展给传统网点渠道效应形成了挤压,中小银行获得了线上市场的业务空间和差异化空间,但是到2025年上市银行平均净息差已经低到历史低点1.40%,巨大的盈利压力下中小银行的业务布局收缩,反过来也影响了HHI。技术门槛降低与盈利约束收紧两方面因素互相制约,现有数据无法将监管政策的影响单独剥离出来,HHI的变化更可能是金融科技渗透、息差环境变化与政策监管等因素综合影响的结果。

(三)竞争压力与经营效能的转化

行业竞争和数字技术产生相互促进的效应,共同影响银行的经营效率。从数据来看,市场集中度与经营效率的负相关关系(-0.435)意味着竞争越充分,银行效率越高。适度的竞争打消了银行的经营惰性,迫使银行精简流程、提高效率、优化服务。例如,邮储银行智能反欺诈系统已覆盖数十万个客户账户,平安银行“风控大脑”可实现精准风险识别,招商银行的AI贷后预警比人工方式平均提前42天发现风险。行业竞争和数字发展相互促进,共同推动运营效率提高。

五、不同类型银行数字化转型的异质性特征

全样本分析确认了金融科技的积极影响,但把银行按类型分开看,情况更复杂一些。单因素方差检验显示组间差异显著(p<0.01)。(见表3)。

表3 不同类型银行核心指标对比

注:单因素方差分析显示三组FinTech与TFP均值差异均显著(p<0.01)

股份制商业银行整体表现最为亮眼。其FinTech均值最高(0.326),TFP均值也遥遥领先(1.137)。这类银行机制灵活、决策链条短,对市场信号的响应最为敏锐,能够将科技投入迅速转化为业务成果,尤其在财富管理和高附加值服务领域,已经构建起差异化的业务特色和竞争优势。

国有大行的FinTech均值(0.297)并不低,TFP(1.071)也高于城商行,但明显低于股份制银行。一个可能的解释是:大型银行虽然客户基础雄厚、资本充足,在系统性风控上也有规模优势,但管理层级繁多、部门协调成本高企,数字化投入在传导过程中损耗较大,边际收益不如预期显著。

城商行的处境则比较严峻。其FinTech均值(0.214)和TFP均值(0.965)均低于平均水平,反映出资本、人才与数据资源方面的结构性短板。而城商行TFP的组内标准差(0.112)远高于另外两组,说明其内部已出现明显的两极分化。但也透露出一个积极信号,数字化水平越高,经营效率表现越好。以宁波银行为代表的少数城商行,通过聚焦本地小微企业场景、搭建轻量级IT架构,借助智能审批和在线风控等方式实现了成本压降与效率提升。但多数城商行在上述各项指标上仍持续低于行业均值,资本金不足、专业人才短缺、数据积累薄弱等问题相互交织,使其数字化转型推进较为缓慢。

六、差异化发展路径与政策建议

基于上述实证发现,金融科技并没有缩短银行之间的发展差距,反而在一定程度上拉大不同银行之间的差距。这也告诫大家,整个行业不要以“一刀切”的方式进行数字化战略,可以按照自身情况进行差异化数智战略,避免行业同质化和“内卷”现象。

国有大行的优势是数字资源基础设施完好。下一步的挑战不再是向技术上加大投资,而在于激活现有数字资源,输出成熟的风控模型、系统架构,向中小机构提供“现货”的科技成果,把技术能力作为收益渠道。股份行则需要选择特定的垂直领域做优化,壮大财富管理、科创金融等赛道上的先行优势。城市商业银行的出路更多是轻量化与本土化,采用同业合作、技术外包的方法减少研发成本,集中资源服务本地小微企业与区域产业链。监管层面,建议进一步加强公共征信数据共享体系建设,建立起公共银行标准,对中小银行给予一定的优惠性政策,缩小建设数字银行资源的差距。

七、研究结论与展望

本文基于28家上市银行2019—2025年期间的面板数据,分析了金融科技对经营效率和竞争格局的影响:首先,金融科技是驱动银行全要素生产率提升的关键变量,二者呈显著正相关;其次,行业集中度下降(HHI从1862降至1536),下降背后是技术、行业周期、监管等多重因素共同作用的结果,且竞争焦点已从规模转向技术和数据能力;最后,不同类型银行的数字化转型呈现出明显的K型分化趋势,不同层级银行之间的差距持续扩大。本文只是进行了相关性的分析,并没有对各因素之间的因果关系进行论证,在样本的选择上也只局限于上市银行,具有一定的片面性。未来的研究可采用其他计量经济学方法,例如,引入工具变量或纳入更多非上市银行样本,从而为银行业的数字化转型提供更有价值的见解。 作者:张思贤(对外经济贸易大学)

参考文献

[1]李建军,李俊成.金融科技、市场竞争与商业银行全要素生产率[J].金融研究,2024(02):78-93.

[2]安永华明会计师事务所.中国上市银行2025年 回顾及未来展望[R].上海:安永(中国)企业咨询有限公司,2026.